Liquidität und Produktivität im Blick: Ein Muss im heutigen Umfeld

Ingo Laqua, CIM Aachen GmbH

In Zeiten wie diesen kommt der Kostensenkung und der Liquiditätssicherung im Industriebetrieb besondere Bedeutung zu. Die Umsatzseite ist teilweise um 60% und mehr eingebrochen und eine Stabilisierung ist nicht in Sicht. Die Kosten laufen weiter und lassen sich nur mühsam mit Kurzarbeit und anderen Stellhebeln im Griff halten. Deshalb sind teilweise rigorose Maßnahmen zum Unternehmenserhalt gefragt. Wie erfolgreich dies ist, muss - je nach Notwendigkeit - in kurzen Zyklen überwacht und vorausschauend geplant werden.

Langfristig denken: Die Liquidität im Griff

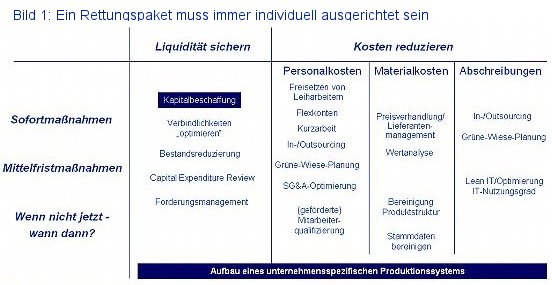

Je nach Kosten- und Finanzierungsstruktur eines Unternehmens gilt es nun, effiziente Maßnahmen zur Kostensenkung und Liquiditätssicherung einzuleiten.

Viele Unternehmen stehen dabei vor dem Dilemma, dass die "Quick-wins" im Total Cost Down-Programm bereits eingeleitet, Mittfelfristmaßnahmen mit viel

Potenzial aber noch nicht angegangen wurden. Dazu fehlen wiederum die entsprechenden Personalressourcen, die sich in Kurzarbeit befinden, auch oder

gerade in kostenintensiven administrativen Bereichen.

Wer also jetzt zu kurzfristig denkt, vergibt die Chance längerfristige Potenziale zu realisieren. Und dies kann vor dem Hintergrund einer ungewissen Dauer der Krise fatale Folgen haben. Es ist deshalb wichtig, ein ausgewogenes Maßnahmenpaket zur Unternehmenssicherung zu schnüren und die vorhandenen Ressourcen diesbezüglich effizient einzusetzen.

Die Fabrik skalieren

Wichtig ist dabei, den Blick nach vorne zu richten. Denn sind die wesentlichen Kurzfristmaßnahmen erst einmal eingeleitet, muss sich der Unternehmer

fragen, für welches Niveau er die Fabrik zukünftig auslegt. Es ist nicht zu erwarten, dass das Auftragsniveau im nächsten halben Jahr wieder den

Stand vor der Krise erreicht. Demzufolge ist es wichtig, die Ressourcen dem neuen Niveau anzupassen, um mittelfristig wettbewerbsfähig zu bleiben. Das

"Anpassen der Ressourcen" beschränkt sich häufig gerne auf die direkten Mitarbeiter, weil es da so offensichtlich ist. Aber an den Overhead-Bereichen geht

die Krise auch nicht spurlos vorbei und die Überprüfung, wie viel Ressourcen noch im Personalwesen, in der Buchhaltung oder in der Auftragsabwicklung

benötigt werden, kann für viele Unternehmen entscheidend sein. Der Unternehmer muss also überlegen, ob Kurzarbeit in diesen Bereichen das Problem

eigentlich nur aufschiebt.

Bei den Produktionskapazitäten ist ebenfalls ein Review hilfreich, denn bezogen auf den Cashflow kann je nach Kapitalintensität der Produktion auch das Anlagevermögen von Bedeutung sein. Hier hilft bspw. eine Grüne-Wiese-Planung, die betrachtet, wie man eine Fabrik heute mit einem geplanten in der Regel deutlich reduzierten Auftragsmengengerüst aufbauen würde. Daraus leitet sich die Frage ab, ob einzelne Anlagen kurzfristig veräußert oder Anlagen- bzw. ganze Betriebsteile mittelfristig stillgelegt werden können.

Unliebsam aber wirksam

Es muss aber nicht gleich immer eine Ressourcenanpassung sein. Im Unternehmen gibt es viele Möglichkeiten Kosten zu sparen, auch wenn die nicht

immer sofort GuV-relevant in Erscheinung treten. Beispiele für solche Mittelfristmaßnahmen mit erheblichem Einsparpotenzial sind:

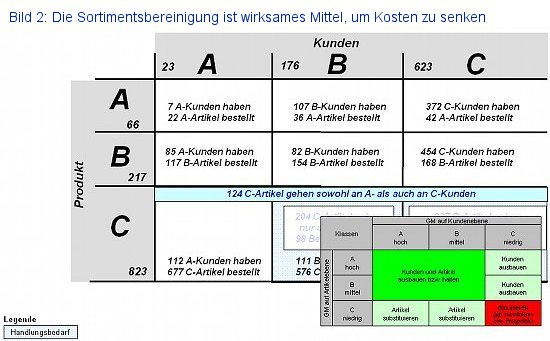

- die Überarbeitung der Sortimentsstruktur,

- die Überarbeitung der Produktstruktur und

- die wertanalytische Betrachtung der Produkte.

- Gibt es C-Artikel, die ausschließlich an C-Kunden gehen?

- Rechtfertigt der damit generierte Deckungsbeitrag den Aufwand?

- Können C-Artikel durch andere substituiert werden?

- Besitzen C-Kunden das Potenzial, ggf. auch Artikel zu kaufen?

Die Produktstruktur hingegen übersetzt die produktseitigen Anforderungen des Marktes in die Fertigung. Eine intelligente Produktstruktur hat durch eine Baugruppen- oder Modulstruktur ein hohes Maß an Gleichteileverwendung. Hierdurch entstehen durch Skaleneffekte im Einkauf und in der Fertigung größere Volumina und im Produktionssystem lassen sich diese Strukturen wirkungsvoll für unterschiedliche Dispositionsstufen einsetzen.

Mit der Wertanalyse schließlich lässt sich gerade in materialkostenintensiven Branchen eine nachhaltige Reduzierung der Herstellkosten erzielen. Stellen Sie sich vor, Sie würden die Herstellkosten innerhalb eines Jahres um 10-15% reduzieren? Durchaus ein realistischer Wert. Leider wird dem von vielen Unternehmen aber immer noch zu wenig Beachtung geschenkt.

Die Beispiele zeigen, dass es neben Kurzfristmaßnahmen, wie Ausgaben für IT, Investitionen und Reisekosten zu streichen oder Kurzarbeit einzuführen, durchaus noch nachhaltigere Maßnahmen zur Verbesserung der Kostenposition gibt. Und die wirken sich nicht nur auf die Herstellkosten aus sondern beeinflussen auch unmittelbar das gebundene Kapital in Form von Beständen.

Die Liquidität steuern

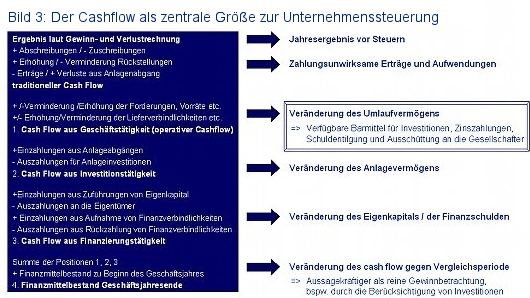

Neben den Kosten gilt es zur Sicherstellung der Liquidität also auch, den Cashflow und damit die Zahlungsfähigkeit des Unternehmens im Auge zu halten.

Bestände, eine Komponente des Working Capital, beeinflussen den Cashflow teilweise in nicht unerheblichem Maße. Insbesondere wenn Kunden sehr kurzfristig

abbestellen oder produziert wird, um "die Mitarbeiter bei Laune zu halten".

Neben den Beständen beeinflussen Forderungen und Verbindlichkeiten das Working Capital in nicht unerheblichem Maße. Im deutschen Maschinenbau beträgt die durchschnittliche Reichweite des Working Capital 80 Tage, wovon alleine die Bestände bis zu 60 Tagen ausmachen. Ist ein Unternehmen in der Lage, diese Bindungsdauer um 10 Tage zu reduzieren, bedeutet dies bei einem Unternehmen mit € 50 Mio. Umsatz eine Verbesserung der Cash-Position um € 1,3 Mio. Dieses Geld könnte eingesetzt werden, um ggf. erforderliche Zinszahlungen zu leisten, Schulden zu tilgen und eventuell doch in neue Anlagen und Technologien zu investieren.

Das richtige Maß für das Working Capital zu finden stellt somit die erste Herausforderung für das Unternehmen dar. Während die Anforderungen an Forderungen und Verbindlichkeiten noch relativ eindeutig definiert werden können, ist ein Lagerbestand immer in Relation zur Lieferfähigkeit zu bewerten. Tatsache ist, dass in Krisenzeiten das Working Capital häufig dramatisch steigt, da sich Bestände aufgrund nicht abgerufener Aufträge bzw. Forecasts aufbauen und Kunden ihre Zahlungsziele in vollem Umfang ausreizen. Aber wann ist das Working Capital zu hoch?

Die Antwort hierauf ist u.a. von Faktoren wie Eigenkapitalquote, Markt und erforderliche Anlageninvestitionen abhängig. Basierend auf diesen Rahmenbedingungen werden Eingriffsgrenzen für das Working Capital definiert, die sich bspw. in Form der (Kapital-) Bindungsdauer oder des prozentualen Anteils vom Umsatz, Eigenkapital oder anderen Werten darstellen lassen. Hier helfen Benchmarks, um sich ein erstes Bild zu verschaffen (bspw. beträgt die durchschnittliche Kapitalbindung in der Automobilzulieferindustrie 80 Tage, im anlagenintensiven Maschinenbau hingegen 105). Dennoch muss jedes Unternehmen für sich den optimalen Betriebspunkt und die Eingriffsgrenzen für das Working Capital definieren.

Eine weitere interessante Kennzahl in diesem Zusammenhang ist für den produzierenden Industriebetrieb die Umlaufkapitalproduktivität. Diese Kennzahl setzt das gebundene Kapital in Relation zu den erzielten Erlösen und ist somit ein Maßstab für die Produktivität des eingesetzten Kapitals. Auch hier ist ein Benchmark der absoluten Zahl interessant die Working Capital Intensität im deutschen Maschinenbau beträgt 22%, was einer Umlaufkapitalproduktivität von nahezu 5 entspricht. Viel interessanter ist aber gerade im jetzigen Umfeld, in welche Richtung sich diese Kennzahl entwickelt.

Transparenz schaffen: Liquidität im Blick

Die Kennzahlen Working Capital und Umlaufkapitalproduktivität lassen sich nicht per Knopfdruck aus einem ERP-System ziehen. Dafür müssen die o.g.

Einzelkennzahlen aus unterschiedlichen Modulen wie Warenwirtschaft und Rechnungswesen konsolidiert und ggf. in Relation zu anderen Zahlen gesetzt werden.

Im operativen Geschäft ist das Working Capital deswegen eine Zahl, die, wenn überhaupt, nur im Monatsbericht erfasst wird, die Umlaufkapitalproduktivität

meistens gar nicht.

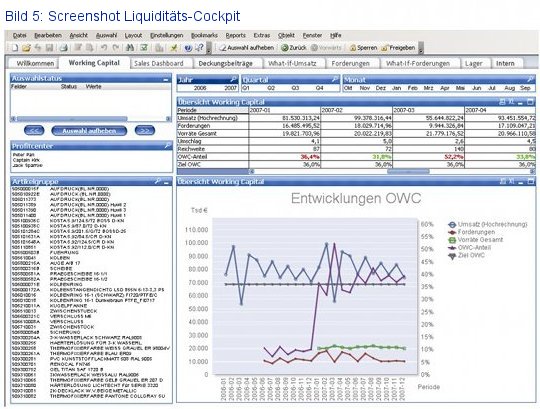

Um diesen Kennzahlen die erforderliche Beachtung zu geben, hat CIM Aachen ein Liquiditäts-Cockpit entwickelt, das auf Basis der in der ERP verfügbaren Daten den jeweils aktuellen Stand dieser Kennzahlen abrufbar macht. Damit ist es beispielsweise möglich, ein Ziel-Working Capital zu definieren, das als Kennzahl für Zielvereinbarungen herangezogen wird. Andererseits lassen sich die Werte der einzelnen Working Capital-Bestandteile darstellen, woraus der jeweilige Handlungsbedarf offensichtlich wird.

Das Liquiditäts-Cockpit lässt sich dabei zu einem ganzheitlichen BI-Tool (Business Intelligence) erweiten, so dass die Relation von Kennzahlen untereinander, deren zeitlicher Verlauf oder drill-downs auf einzelne Geschäftsvorfälle möglich werden.

Gezielte Maßnahmen einleiten

Diese Möglichkeiten bilden dann die Grundlage, um gezielt Maßnahmen einleiten zu können. So lassen sich bspw. über die Entwicklung des Bestandsbilds

Potenziale in der Disposition für einzelne Produktgruppen identifizieren oder die Zahlungskonditionen für definierte Kundengruppen optimieren. In Verbindung

mit definierten Prozessverantwortlichen wird somit die Grundlage für eine gezielte Liquiditätsoptimierung gegeben.

Interessant ist auch die Möglichkeit, über Sensitivitätsbetrachtungen zu ermitteln, welche Auswirkungen bspw. eine Reduzierung der Bindungsdauer bei Lieferantenverbindlichkeiten hat und wie sich die Freisetzung solcher liquider Mittel auf die Bilanz und GuV auswirken.

Fazit

Wir bleiben unserem Grundsatz treu, nach dem Systematik immer vor System kommt. In diesem Fall schafft das Liquiditäts-Cockpit jedoch eine Transparenz,

die sonst nicht gegeben ist. Das systematische Einleiten von Maßnahmen aufgrund nachgewiesener Zusammenhänge ist dabei der zentrale Baustein zur Sicherung

der Unternehmensliquidität.