Chancen zur Neugestaltung von Entgeltsystemen

Markus Krüger, CIM GmbH Aachen

Es gibt sehr verschiedene Möglichkeiten, ein Anreizsystem zu gestalten. Dabei ist es wichtig, das Entgeltsystem an den Unternehmenszielen auszurichten und die unternehmensspezifischen Gegebenheiten zu berücksichtigen. Gerade die gleichwertige Einbeziehung der gewerblichen und angestellten Arbeitnehmer am Gesamtprozess tritt bei der Neugestaltung von Entgeltsystemen heutzutage immer mehr in den Vordergrund. Der Artikel gibt einen Überblick über die in der Praxis eingesetzten Modelle und beleuchtet das Zusammenspiel mit anderen Bausteinen des Produktionssystems.

Eine kreative Entgeltgestaltung ist für einige Unternehmen heute die letzte Möglichkeit, weiterhin wettbewerbsfähig zu produzieren. Notwendig wird dies auf Grund eines Lohnniveaus, das in der Regel auf Fehler der Vergangenheit zurückzuführen ist. Die Abschaffung von Akkordlöhnen wurde beispielsweise allzu oft durch das Einfrieren dieser Zulage erkauft. Ergebnis sind enorme außertarifliche Zuschläge, die in vielen Fällen ein nicht wettbewerbsfähiges Gehaltsgefüge erzeugen.

ERA Chancen nutzen

Das Entgeltrahmenabkommen

(ERA) bietet derzeit die

Möglichkeit, diese Fehler der

Vergangenheit zu berichtigen. Es

ist umso wichtiger, wenn man

bedenkt, dass mit der neuen,

einheitlichen Struktur das

Entgeltgefüge für Gehalts- und

Lohnempfänger voraussichtlich für

die nächsten 20 Jahre festgelegt

wird.

Gerade der Gleichbehandlung und -bewertung gewerblicher und angestellter Arbeitnehmer wird dabei besondere Beachtung geschenkt. Eine leistungsorientierte Entlohnung für die Produktionsmitarbeiter ist heute in vielen Betrieben schon etabliert. Dabei werden die Mitarbeiter an ihrer Leistung (z.B. Produktivität und Qualität) sowie an ihrer Leistungsbereitschaft (z.B. Prozessverbesserung) gemessen und variabel entlohnt. Die größten Potenziale in Bezug auf Produktivitätssprünge wurden jedoch schon längst realisiert.

Anders sieht es im Bereich der Verwaltung aus. In vielen Unternehmen sitzt hier der Wohlstandsspeck der Vergangenheit. Ergebnis ist, dass die mühsam in der Produktion errungenen Kostenvorteile durch hohe Gemeinkostenzuschläge wieder zunichte gemacht werden. Was ist also mit der Produktivität einer Auftragsabwicklung oder der Qualität einer Konstruktionsabteilung?

Unter dem Stichwort Lean Administration wird heute die Effizienz der verwaltenden und produktionsnahen Bereiche transparent gemacht. Analysen zeigen, dass gerade hier große Potenziale und Ansatzpunkte zur Optimierung liegen. Hierbei ist häufig zunächst eine strukturelle Bereinigung erforderlich, da auch größere Mengengerüste sofern diese denn überhaupt zu erwarten sind keine Überkapazitäten von bis zu 30 Prozent rechtfertigen.

Nach einer solchen Bereinigung gilt es dann, Kennzahlen für die administrativen Bereiche zu finden, an denen sich ihre Effizienz messen lässt. Dieser Ansatz ist in einigen Bereichen gar nicht mal so neu, wurde doch beispielsweise ein Vertrieb schon immer am erzielten Umsatz und/oder am Deckungsbeitrag gemessen und häufig auch variabel beteiligt. Neuer sind solche Betrachtungen schon eher für interne Bereiche wie eine Auftragsabwicklung, eine Arbeitsvorbereitung, eine Buchhaltung oder eine Instandhaltung.

ERA bietet hier interessante Möglichkeiten, wenn es doch nunmehr darum geht, Leistung und nicht die Dauer der Betriebszugehörigkeit zu belohnen.

Methoden der

Entgeltgestaltung

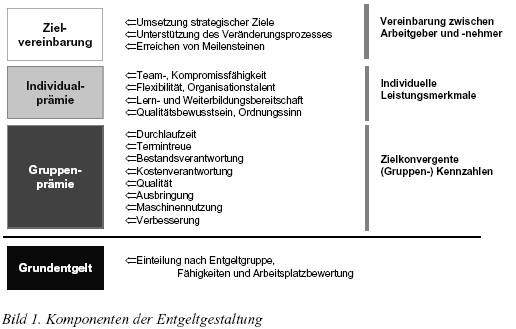

Es gibt unterschiedliche Bestandteile eines Entgeltsystems und die Möglichkeit, es leistungsorientiert zu gestalten. Hierzu gehören in erster Linie Zielvereinbarungen, auf Arbeitsgruppen ausgerichtete Leistungsbestandteile und individuelle Belohnungssysteme. Diese Komponenten lassen sich grundsätzlich sowohl für produktive als auch für administrative anwenden. (Bild1)

Basis eines jeden Entgeltsystems ist das Grundentgelt. Dieser Punkt befindet sich gerade durch ERA im Umbruch (Stichwort: Etablierung neuer Entgeltstufen auf leistungsorientierter Basis).

Aufbauend auf diesem Grundentgelt gibt es verschiedene Möglichkeiten, leistungsbezogene Prämien variabel zu zahlen. Grundsätzlich sollte man sich hierbei von dem Kästchendenken lösen, dass Zielvereinbarungen ausschließlich für die administrativen und Leistungsprämien für die produktiven Bereiche geeignet sind.

Die Gruppenprämie

Die Gruppenprämie zeigt

beispielhaft, dass sich diese Art der

variablen Entlohnung in der

Produktion schon längst

durchgesetzt hat, für indirekte

Bereiche aber mindestens ebenso

gut geeignet ist. Wichtig ist

hierbei, über eine definierte

Vorgehensweise die richtigen Ziele für den Einkauf oder die

Fertigungssteuerung vorzugeben.

Hierzu werden zunächst in einem

Workshop die aus der Strategie

abgeleiteten Ziele des

Unternehmens auf die einzelnen

Organisationsbereiche

heruntergebrochen. Die Aufgabe

besteht darin, jedem Bereich

seinen Wertbeitrag zur Erreichung

der Unternehmensziele transparent

zu machen.

Mit diesen Rahmenbedingungen wird dann ein zielkonvergentes Kennzahlensystem aufgebaut. Hierbei spricht man oft von einem Kennzahlenbaum, der zum einen in verschiedene Bereiche oder Abteilungen verzweigt und zum anderen innerhalb dieser Bereiche bzw. Abteilungen die unterschiedlichen Hierarchiestufen berücksichtigt. Gerade die Übersetzung der meist abstrakten Führungskennzahlen (z.B. EBITdA, ROCE) in handfeste Kenngrößen (z.B. Senkung der Materialeinstandskosten für den Einkauf), die im Tagesgeschäft genutzt werden und daher auch leicht verständlich sein sollten, ist ein schwieriger Prozess.

Die Praxis zeigt, dass neben der Übersetzung der Unternehmensziele das Fehlen klar definierter Verantwortungsbereiche zu weiteren Problemen führt. Eine saubere Segmentierung der zu betrachtenden Bereiche ist die wesentliche Voraussetzung für ein Kennzahlensystem, das zudem noch für die Entgeltgestaltung herangezogen wird. Nichts ist schlimmer für ein leistungsbezogenes Entgeltsystem, als wenn die Mitarbeiter für eine Verschlechterung der nicht genau zuzuordnenden Kennzahl unverschuldet durch niedrigere Prämien bestraft werden.

Beispielhaft ist hier die Trennung zwischen Einkauf und nachgeschalteten Bereichen zu nennen. Der Einkauf verhandelt die Preise mit den Lieferanten, die Einstandskosten beinhalten aber zusätzlich die Kosten, die bis zur eigentlichen Nutzung eines Produktes in der Produktion anfallen. Wer ist also für diese bereichsübergreifende Kennzahl verantwortlich? Hier muss eindeutig festgelegt sein, wer für welche Kosten verantwortlich ist und somit welchen Beitrag zur Erreichung der Vorgaben verantwortlich zeichnet.

Mit den definierten Verantwortungsbereichen und Kennzahlen lassen sich nun Prämien verknüpfen. Dabei kommen in der Praxis verschiedene Modelle zur Anwendung. Es gibt beispielsweise Unternehmen, die für eine Zielerreichung von 100 Prozent eine Prämie ausschütten. Sollte das Ziel nicht erreicht werden, gibt es keine zusätzliche Zahlung.

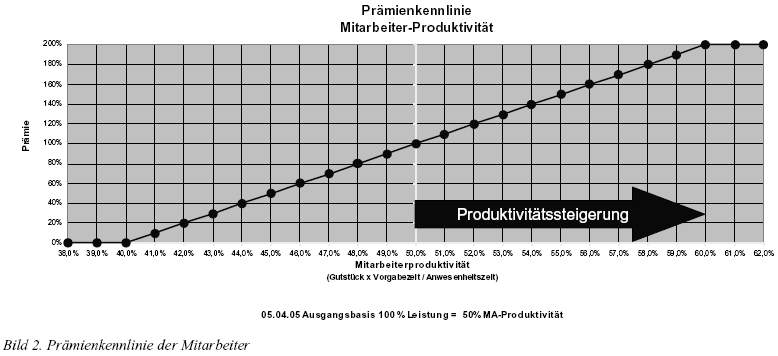

Andere Unternehmen arbeiten bei der Prämienfindung mit Prämienkennlinien. Hierbei richtet sich die Auszahlung nach dem Zielerreichungsgrad der definierten Kennzahlen. Diese Variante belohnt somit nicht ob sondern wie ein Ziel erreicht wurde. Je nachdem wo die Ausgangsbasis für die variablen Komponenten gelegt wurde, kann dies auch zu einem Malus-System werden, wenn nicht 100 Prozent der geplanten Leistung erbracht werden (Bild 2).

Kennt man seine Ausgangsbasis nicht, so kann es bei einer zu niedrigen Ansetzung dieser Basis zu hohen Prämienzahlungen kommen, da die Mitarbeiter relativ leicht die Ziele erreichen. Das andere Extrem ist die zu hohe Ansetzung der Ausgangsbasis. Diese Variante führt zu unrealistischen Zielvorgaben. Da diese von den Mitarbeitern nicht erzielt werden können, werden die Mitarbeiter auch das System nicht akzeptieren und nicht als Anreizsystem verstehen. Demotivation der Mitarbeiter wäre in diesem Fall die Folge.

Neben der Bestimmung der Ausgangsbasis ist die Steigung der Prämienkennlinie festzulegen, die die Auswirkungen von Kennzahlenveränderung widerspiegelt. Je steiler eine Prämienkennlinie ist, desto stärker werden Verbesserungen der Kennzahl belohnt. Um diese Prämienkennlinien zu definieren, schaut man in die Vergangenheit. Dabei ist eine Datenbasis von über einem Jahr ratsam, da hier alle Unwägbarkeiten enthalten sind. Anhand dieser umfassenden Datenbasis und anhand der Schwankungen lassen sich die Ausgangsbasis und die Steigung ermitteln.

Die Gruppenprämie ist besonders in der Produktion relativ weit verbreitet. In administrativen Bereichen liegt hinsichtlich der Gruppenprämie ein gewisser Nachholbedarf. Eine der Ursache hierfür sind die meist fehlende Kennzahlen. Der Arbeitskreis Lean Administration der CIMAachen brachte gerade dieses Defizit zu Tage. Im Rahmen des Arbeitskreises wurden sinnvolle Kennzahlen definiert. Nach der Erhebung dieser Kennzahlen in den teilnehmenden Unternehmen konnten erhebliche Optimierungspotenziale offenbart werden.

Deckelung der

Prämienauszahlung

Nach der Definition der

Kennzahlen und der

Prämienkennlinie hat man die

wichtigsten Bestandteile eines

leistungsorientierten

Entgeltsystems zusammen. Als

nächstes gilt es, die Prämienhöhe

zu bestimmen, d.h. welchen Betrag

gibt man zur Ausschüttung an die

Mitarbeiter frei. Es ist sinnvoll, die

maximale Prämiengesamtsumme

zu regeln und somit eine

Prämienauszahlung in einer für das

Unternehmen schädlichen Höhe zu

verhindern. Hier bietet sich eine

Verknüpfung der

Prämiengesamtsumme mit dem

erwirtschafteten Nettoerfolg des

Unternehmens an. Dadurch wird

sichergestellt, dass nur das an die

Mitarbeiter ausgeschüttet wird,

was das Unternehmen wirklich

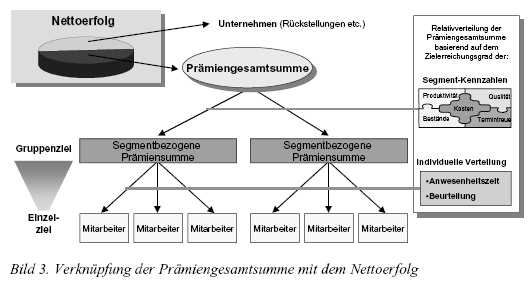

erwirtschaftet hat (Bild 3).

Dabei ist es wichtig, die Aufteilung des unternehmerischen Nettoerfolgs genau festzulegen. Die daraus resultierende Gesamtsumme kann dann für die Prämienauszahlung herangezogen werden. Steht beispielsweise auf Grund sinkender Umsatzzahlen weniger Geld zur Verfügung als die laut Zielerreichungsgrad resultierende Prämienzahlung, so findet eine Relativverteilung der Prämie auf Basis der vorhandenen Mittel statt.

Resultiert aus den Umsatzzahlen ein höherer zur Verfügung stehender Betrag als über die Zielerreichung erwirtschaftet wurde, können diese Überschüsse beispielsweise in einen Jackpot eingezahlt werden. Für die Verwendung dieses Jackpots gibt es sehr unterschiedliche Möglichkeiten. Einige Unternehmen finanzieren hieraus das Weihnachts- oder Urlaubsgeld. Es gibt auch Beispiele, wo solche Töpfe für Events und Ausflüge genutzt werden. Andere Unternehmen hingegen nutzen den Inhalt des Jackpots, um schlechtere Monate auszugleichen.

Schattenrechnung bringt

Sicherheit

Wurde ein leistungsorientiertes

Entgeltmodell konzipiert, ist es

ratsam, die hieraus resultierenden

(monetären) Auswirkungen für

Unternehmen und Mitarbeiter zu

testen. Die so genannte

Schattenrechnung zeigt, welche

finanziellen Auswirkungen das

neue Entgeltsystem auf die

gesamte Organisation hat.

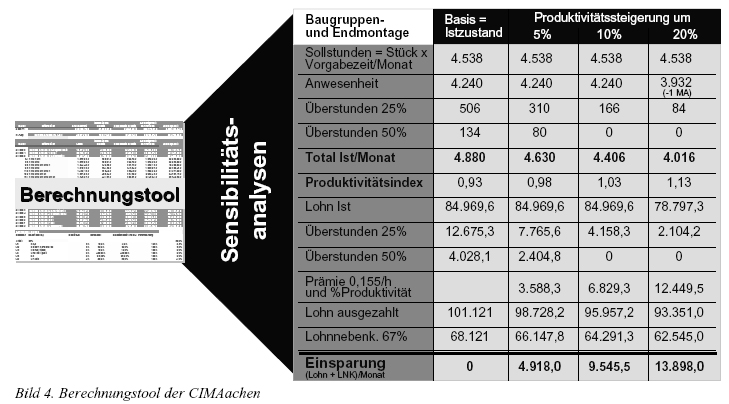

CIMAachen entwickelte für die

Schattenrechnung ein

Berechnungstool, das entsprechend

der vorgegebenen

Rahmenbedingungen die

Entwicklungen der

Auszahlungssummen berechnet

und simuliert.

Somit werden die Kennzahlen und deren Prämienkennlinien getestet und bewertet. Dabei wird schnell festgestellt, ob sich das definierte Modell wirtschaftlich rechnet und welche Anpassungen ggf. noch vorzunehmen sind. Darüber hinaus lassen sich verschiedene Auswirkungen bzw. Änderungen der Kennzahlen simulieren. In den so genannten Sensitivitätsanalysen besteht die Möglichkeit, verschiedene Szenarien durchzuspielen. Die Auswahl der Inhalte der Analysen ist dabei frei wählbar. Somit kann beispielsweise simuliert werden, wie sich eine Produktivitätssteigerung von x % auswirkt (Bild 4).

Die Auswirkungen sind in der Regel mehrdimensional und haben nicht nur Einfluss auf die Prämiensumme, sondern auch auf die beabsichtigte Effizienzsteigerung. Die Schattenrechnung wird durch diese Mehrdimensionalität zwar komplex, ist aber zwingende Voraussetzung für die erfolgreiche Einführung eines Entlohnungsmodells, da eine Korrektur in dieser Phase leichter durchzuführen ist als nach der Umsetzung.

Die Erfahrung zeigt, dass Versuche die Fehler nach der Umsetzung zu beheben, in der Regel scheitern. Darüber hinaus muss die Schattenrechnung auch die Interaktion des Entgeltsystems mit anderen Bausteinen des Produktionssystems berücksichtigen und simulieren.

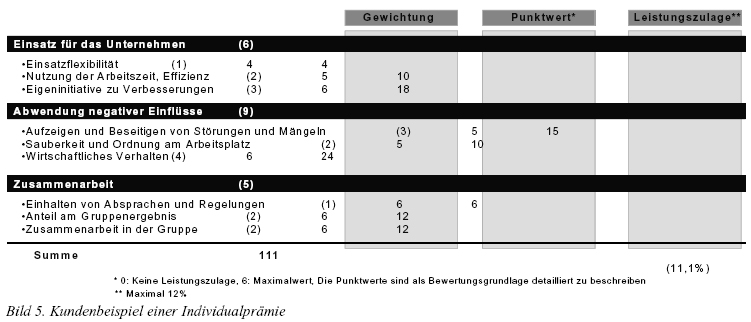

Die Individualprämie

In der Praxis gibt es sehr

unterschiedliche Meinungen zur

Individualprämie, die als ein

Modell zu verstehen ist, bei dem

der primus inter pares für seine

Leistungen belohnt wird. Die

Meinungen hierüber gehen von

Konfliktpotenzial Nr.1 bis hin

zur Steuerungsgröße Nr.1. Die

Individualprämie wird auch gerne

als Nasenfaktor bezeichnet, da

bei dieser Kennzahl meist Soft-

Facts bewertet werden. Wie Bild 5

zeigt, gibt es innerhalb der

Individualprämie Möglichkeiten,

wichtige Faktoren stärker als

andere zu gewichten.

Die Bewertung wird in der Regel durch den Gruppen- oder Abteilungsleiter durchgeführt. Um dem Bewerter eine gewisse Hilfestellung zu geben, wird in der Praxis häufig festgelegt, dass die Bewertung der Mitarbeiter einer Gaußverteilung gleichkommt und somit ausgeglichen verteilt sein muss. Dieses System kann man als Bonussystem betreiben, in dem alle entsprechend ihrer individuellen Leistung einen gewissen Prozentsatz auf ihr Grundentgelt bekommen oder als so genanntes Malus-System. In diesem Fall würde beispielsweise eine Gruppenprämie entsprechend dieser Bewertung verteilt werden. Das würde bedeuten, dass jemand mit einer sehr guten Bewertung beispielsweise 112 Prozent der Prämie und ein schlechterer Mitarbeiter eben 88 Prozent der Prämie bekommen würde. Genau hierin liegt auch die Brisanz dieses Modells. Daher ist es ratsam, die Bewertungskriterien zu definieren und die Gewichtung sowie die Verteilung der Bewertungspunkte eindeutig und nachvollziehbar zu dokumentieren.

Zielvereinbarungen

Die einfachste Möglichkeit, die insbesondere im mittleren Management verbreitet ist, ist die Zielvereinbarung. Sie kann sehr flexibel abgeschlossen werden und fokussiert auf individuelle und/oder bereichsbezogene Ziele. Entscheidender Vorteil der Zielvereinbarung ist, dass es sich um eine Vereinbarung handelt, die von beiden Seiten ausgehandelt wird. Gerade nach größeren Umstrukturierungsmaßnahmen lässt sich mittels Zielvereinbarung die Umsetzung einer neuen Organisation recht gut unterstützen.

Ein weiterer sehr positiver Effekt solcher Zielvereinbarungen liegt in dem Vereinbarungsgespräch in sich. Viele Mitarbeiter finden es besonders motivationsfördernd, wenn man sich persönlich in einem ausführlichen Gespräch miteinander beschäftigt und konkrete Ziele gemeinsam bespricht.

Zielvereinbarungen eignen sich in der Regel besonders für Bereiche, in denen eine konkrete Leistung schwer messbar ist. Forschung, Entwicklung und Konstruktion sind Beispiele für Organisationseinheiten, bei denen Kreativität gefragt ist, auch auf die Gefahr hin, dass diese schon mal ins Leere führt. Kreativität oder persönliche Einsatzbereitschaft sind jedoch Ziele, die sich auch per Zielvereinbarung bewerten und sogar messen lassen.

Gefährlich wird es für ein Unternehmen jedoch dann, wenn mit der Zielvereinbarung persönliche Interessen über die Interessen des Unternehmens gestellt werden. Dies geschieht in der Praxis immer dann, wenn die Ziele nicht aufeinander abgestimmt sind und die persönliche Bereicherung lockt. Unmotiviert ausgesprochene und nicht auf die Unternehmensziele ausgerichtete Zielvereinbarungen, sind daher eher kontraproduktiv und nicht zu empfehlen.

Zusammenfassung

Es gibt sehr unterschiedliche Möglichkeiten Anreizsysteme zu gestalten. Dabei ist es wichtig das Entgeltsystem an den Unternehmenszielen auszurichten und die unternehmensspezifischen Gegebenheiten zu berücksichtigen. Die Tarifverträge lassen in diesem Bereich der leistungsorientierten Entgeltgestaltung meist mehr zu als man allgemein denkt. In vielen Fällen reichten die durch einen Tarifvertrag gegebenen Rahmenbedingungen für gute Anreizsysteme aus und führten zu spürbaren Verbesserungen bei den Unternehmen. Gerade die Gleichstellung der gewerblichen und angestellten Arbeitnehmer bietet die Möglichkeit auch die über das Grundentgelt gehenden Entlohnungsmodelle zu synchronisieren.

Der Autor dieses Beitrages Dipl.-Wirt.-Ing. Markus Krüger, geb. 1976,studierte an der Universität Paderborn Wirtschafts-ingenieurwesen in Fachrichtung Maschinenbau mit den Schwerpunkten Produktionswirtschaft, Fertigungstechnologie, Innovations- und Informationsmanagement. Seit Anfang des Jahres 2003 arbeitet er als Projektingenieur bei der CIM GmbH Aachen.

Summary

Best practice: Figures oriented wages You have many

opportunities to form a figure oriented wages. But it is importantly

that the figure oriented wages depend on the enterprise destinations

and to consider the enterprise-specific factors. Today just the

equivalent inclusion of the industrial and non industrial employees

at the process steps plays more and more a bigger role and should be

considered while restyling the new wages system. The item gives a

view over the best practice models and illuminates the compatibility

between other elements of the production system.

erschienen in ZWF Jahrg. 100 November 2005