Produktionscontrolling - Modul des modernen Produktionssystems

Ingo Laqua

Moderne Produktionssysteme fokussieren auf den effizienten Einsatz der Produktionsressourcen im Unternehmen. Um diese Effizienz bewerten zu können, ist ein auf die individuellen Belange des Unternehmens zugeschnittenes Kennzahlensystem erforderlich. Durch die intelligente Verknüpfung von betriebswirtschaftlichen Führungskennzahlen und den realen Bewertungsmaßstäben der Produktion entsteht ein effizientes Produktionscontrolling.

Verschwendung zu vermeiden, ist die wichtigste Zielsetzung jedes Produktionssystems, Bild 1). Hierzu ist es notwendig, ein Instrumentarium zu entwickeln, das diese Verschwendung misst und gezielte Maßnahmen zu dessen Beseitigung einleitet. In der Praxis erfolgt dies über ein Produktionscontrolling, das die Effizienz des Ressourceneinsatzes in Bezug auf die Hauptkostenblöcke Personal, Kapital und Material bewertet und an vorgegebenen Zielgrößen spiegelt.

Verschwendung zu vermeiden, ist die wichtigste Zielsetzung jedes Produktionssystems, Bild 1). Hierzu ist es notwendig, ein Instrumentarium zu entwickeln, das diese Verschwendung misst und gezielte Maßnahmen zu dessen Beseitigung einleitet. In der Praxis erfolgt dies über ein Produktionscontrolling, das die Effizienz des Ressourceneinsatzes in Bezug auf die Hauptkostenblöcke Personal, Kapital und Material bewertet und an vorgegebenen Zielgrößen spiegelt.

Die größte Gefahr beim Aufbau eines solchen Instrumentariums ist die Entkopplung von Zielgrößen der Produktion (Termintreue, Produktivität) von den übergeordneten und aus der Strategie abgeleiteten Unternehmenszielen. Konkret bedeutet dies, dass in einigen Unternehmen die Ziele auf unterschiedlichen Hierarchie-Ebenen gegenläufig sind, von einem durchgängigen Kennzahlen-„System"kann also keine Rede sein.

Die Führungskennzahl

Ziel muss es somit sein, ein aus der Unternehmensstrategie abgeleitetes Ziel auf die einzelnen Hierarchie-Ebenen herunterzubrechen. Übergeordnete Unternehmensziele werden meist durch betriebs- und finanzwirtschaftliche Kennzahlen quantifiziert, an denen der Erfolg des Unternehmens festgemacht wird. In der Praxis trifft man hier auf Ebit (earnings before interest and taxes), ROS (retum on sales), Roce (return on capital employed) und Nopat (net operating profit after taxes), die (hoffentlich) auf Basis strategischer Überlegungen ausgewählt wurden.

Produktionsspezifika berücksichtigen

Auf dieser Basis gilt es, ein Kennzahlensystem zu entwickeln, das den Wertbeitrag aller Untemehmensbereiche zur Erreichung dieser Führungskennzahl aufzeigt. Ein effizientes Produktionscontrolling muss dabei jedoch die Wirkmechanismen der Produktion verstehen und berücksichtigen. Je nach Marktorientierung und darauf ausgerichteter Fertigungsstrategie unterscheiden sich die Wirkmechanismen der Produktion, die für den Unternehmenserfolg entscheidend sind. So gibt es zwar allgemein gültige Regeln, die beim Aufbau einer Kennzahlensystematik zu berücksichtigen sind, wie

- für jede Kennzahl gibt es einen eindeutigen Verantwortungsbereich und

- der Verantwortungsbereich für die Kennzahl kann diese messen und beeinflussen.

Es gibt aber keine allgemein gültige Aussage, welche Kennzahlen den Erfolg eines Unternehmens beschreiben, da unterschiedliche Untemehmenstypen oft auch unterschiedliche Verschwendungsarten haben. Ein Einzelfertiger beispielsweise (Auftragsfertigung, Losgröße 1, Durchlaufzeit...) wird an seine Produktion und damit auch an sein Produktionscontrolling ganz andere Anforderungen stellen als ein Hersteller von Katalogartikeln (Steuerung über Mindestbestände, Rüstzeitoptimierung ...) oder ein Unternehmen der Prozessindustrie (Auslastungsgrad, stabile Prozesse und so weiter).

Produktionscontrolling aufbauen

Die Zielvorgaben für ein Produktionscontrolling leiten sich also aus der zuvor definierten Strategie und den Produktionscharakteristika ab. Ein durchgängiges Kennzahlensystem muss somit top-down entsprechend der Führungskennzahl ausgerichtet werden. Die Umsetzung der betriebswirtschaftlichen Ziele in quantifizierte Anforderungen an die Produktion ist dabei der wichtigste Er-folgsfaktor für ein effizientes Produktionscontrolling.

Demzufolge ist festzulegen, auf welcher (Hierarchie-) Ebene im System beispielsweise der Kostenbezug (zum Beispiel Herstellkosten) eingebracht wird. Die Erfahrung zeigt, dass beispielsweise auf Werker-Ebene Kosten nur selten transparent sind. Vielmehr sind nachvollziehbare Größen wie Produktivität (etwa als produzierte Gutstücke/Anwesenheitszeit), Qualität oder Termintreue auf dieser Ebene geeignete Führungsgrößen. Bei einem durchgängigen Produktionscontrolling müssen diese Kennzahlen jedoch wieder top-down in Bezug zur Kopfkennzahl gesetzt werden. Gleichzeitig sollen die Kennzahlen nach oben, also bottom-up, konsolidierbar sein, so dass ein Nopat je Segment oder Geschäftseinheit berechnet wird, aber durch Zusammenführen mit weiteren Segmenten oder Geschäftseinheiten für das gesamte Unternehmen konsolidierbar ist. Voraussetzungen für eine solche Konsolidierung sind eine einheitliche Kennzahlendefinition und eine einheitliche Bewertung der Zielerreichung.

Nopat-basiertes Kennzahlensystem in der Praxis

Nopat-basiertes Kennzahlensystem in der Praxis

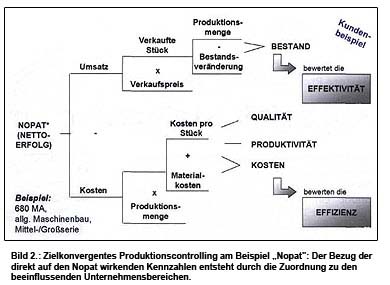

Am Beispiel des Nopat lässt sich ableiten, welche Unternehmensbereiche unmittelbaren Einfluss auf diese Führungskennzahl haben und welche Kennzahlen in diesem Fall für das Produktionscontrolling zielführend sind, Bild 2).

Der Wertbeitrag zeichnet sich einerseits durch die Effektivität der geleisteten Arbeit, andererseits durch dessen Effizienz aus. Die Effektivität bewertet, ob das, was im Unternehmen produziert wurde, das Richtige ist und richtet damit den Fokus auf die Marktseite. Hierdurch wird es möglich, die Umsatzseite - meist durch den Vertrieb repräsentiert - in das System zu integrieren. Die Effizienz zeigt, mit welchem Ressourceneinsatz der Umsatz generiert wurde und fokussiert somit auf die Kostenseite im Unternehmen. Die Effizienzkriterien sind somit die wichtigsten Aspekte, die es in einem Produktionssystem zu steuern gilt.

Ein Beispiel für ein durchgängiges Produktionscontrolling ist ein mittelständisches Unternehmen des Maschinenbaus, das nach dem Nopat geführt wird und gezielt die Verschwendung durch zu hohe Bestände aufdecken wollte. Methodisch wurde hierzu das „Value Stream Design" eingesetzt, um bestandsrelevante Verbesserungspotentiale konkret aufdecken zu können. Die Bewertung einzelner Optimierungsmaßnahmen wurde anhand des Nopat durchgeführt, da hiermit der Erfolg dieser Maßnahmen (wie Umstellung der Fertigungssteuerung auf one-piece-flow oder Einführung von Kanban-Regelkreisen) unmittelbar bewertet werden konnte.

Auf Basis dieser neuen Organisationsstrukturen in der Fertigung wurden gezielte Vorgaben an die Bereiche gestellt, die für Rohstoffe, Umlaufbestände und Fertigwaren verantwortlich zeichnen. Das Ergebnis war eine Reduktion des gesamten Umlaufbestands von 35 % ohne negative Auswirkungen auf die Lieferfähigkeit. Diese Art der Verschwendung konnte somit nachhaltig vermieden werden.

Fazit:

Kennzahlen werden erst dann zu einem System, wenn die Ziele auf Shop-floor-Ebene darauf ausgerichtet sind, das übergreifende Unternehmensziel zu erreichen. Die Berücksichtigung der individuellen Verschwendungsfaktoren im Unternehmen ist ein bedeutsamer Aspekt für ein erfolgreiches Produktionscontrolling

Das Produktionscontrolling bewertet die Effizienz des Produktionssystems und den Wertbeitrag einzelner Bereiche oder Maßnahmen. Unabhängig von der strategischen Ausrichtung des Unternehmens lässt sich ein solches System individuell aufbauen. Der Trick ist dabei eigentlich „nur" die Identifikation der unternehmensspezifischen Wirkzusammenhänge von Strategie, Zielen und Produktionscharakteristika.

Dipl.-Ing. Ingo Laqua leitet das Geschäftsfeld Managementberatung der CIM GmbH.

erschienen in VDI-Z, Mai 2004